Page 184 - Demo

P. 184

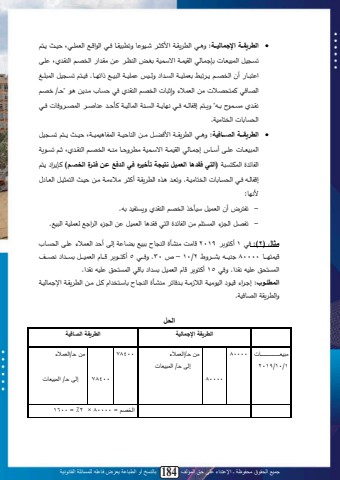

جميع الحقوق محفوظة ـ اإلعتداء على حق المؤلف 6 بالنسخ أو الطباعة يعرض فاعله للمسائلة القانونية21 اإل ار المفاهيمي ل محا بة الماليةunderlying Framework ConceptualAccounting Financialقام بكتابة هذا الفصل دكتور اتمر حممود صاحل، قسم احملاسبة، كلية التجارة، جامعة االسكندرية. 1ملزيد من التفاصيل يرجع إىل، كتاب املؤلف يف دراسات يف احملاسبة املالية، 2019 ،دار الكتاب اجلامعي. باألمور التالية:بعد درا ة هذا الف ل يتوقع أ يكو القارئ م ما- تت يفلمحاسبةلملمحابحنم.ل- محاق لتبحق م لةمحاقب ي لمحابحنم.ل- أ انم ة ل يتب ن ح اسبةلم محابحنملةي مدللإ م ب.ل- أتتب محاسبةلم ةتمب ب ية م كمام م د ق.- تأثن ل أثسببل محا بحح ى ةاة محاتب ن محاسبةلنم.ل- د ول محا تبل د محاسبةلم.ل- أة ه محلا او محاق ن م ح ق م ل محابحنم.ل- أةبحن ة ، محقنبج محاسبةل حتلبث محق م محابحنم.- ت انحلأ م لة لبث لمحق م لةمحاقب ي لمحابحنم.ل- ل ل لمحد ب صلمحل نملح ات يبللمحاسبةلنم.ل- ل لمحالب للةمحم ة،لم ةبةنملة م لمحق م لمحابحنم.ل- ينبنلتبحقن لمحام ةامل ىلإ م لمحق م ل محابحنمل.- ل ليمب ن لمحاسبدممل ىل أجلمحابا.ل