Page 25 - Demo

P. 25

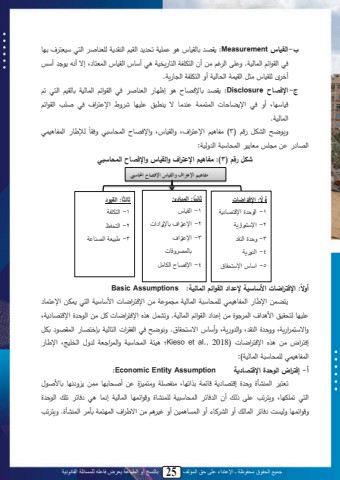

جميع الحقوق محفوظة ـ اإلعتداء على حق المؤلف 25 بالنسخ أو الطباعة يعرض فاعله للمسائلة القانونية21 مفاهيم اإلعرتاف والقياس اإلفصاح احملاسيبأو ال: اإلفتراضات1 -مح ولمة ا ب م2 -مةةاا م يم3 -ة ولمحلق 4 -مح ة يم5 -مةبجلمةةاسقب،ثانيا : المبادئ1 -محقنبجل2 -مة ا م لتبة م مل3 -مة ا م لتبحا ةدبل4 -مةد ب لمحمبيلثالثا القيود :1 -محام مم2 -محاسمظ3 -لنتملمح لب مب-القياس Measurement :ق لتبحقنبجل ل ا نملتس لمحقن لمحلق ملح تلبث لمحا لةنتا لي بلد لمحق م لمحابحنم. ة ىلمح غ لييلأنلمحام مملمحاب يدنمل لأةبجلمحقنبجلمحاتاب ىلإ لأكهل لأةالأد ق ح قنبج يثل محقنام محسبحنم أةلمحام مم مح ب يم.لج-اإلف اح Disclosure :ق ل تبةد ب لل ل إا ب ل محتلبث ل د ل محق م ل محابحنمل تبحقن ل محا ل ت ل نبة بىللأةللد ل مة ضب بلل محاااامل ل يبل ل لتل ل ن بل ل ةطللمة ا م لللد ل ث ل محق م لمحابحنم.ن حإل ب محامب نا ةي احل محنصلل ل )3)ل يمب ن للمة ا م ىل ةمحقنبجىل ةلمةد ب للمحاسبةل ةدقبمح ب ل يلي اليتب ن لمحاسبةلملمح ةحنم:شكل رقم )3 :)مفاهيم اإلعتراف والقياس و اإلف اح المحا بي : Assumptions Basic : اإلفت ارضات األ ا ية إلعداد القوائم الماليةأوال اضايلمة ب لمحامب نا لح اسبةلملمحابحنملي ا ملييلمةدا مابللم ةبةنملمحا ل اصيلمة ااب ل ن بلحاسقن لم م لمحا ولييلإ م لمحق م لمحابحنم.لةتنالل لهلمةدا مابلللللييلمح ولمة ا ب مىلةم ةاا م يمىلةة ولمحلق ىلةمح ة يمىلةأةبجلم ةاسقب،.لةلك احلد لمحمق مللمحابحنملتإدا ب لمحاق لتصللإدا م،ل ييلل لهللمةدا مابلللل)2018., al et Kieso؛لل نكمل محاسبةلمل ةمحا م تمل ح ةال محد نجىل مة ب لمحامب نا لح اسبةلملمحابحنم(:أ- إفتراض الوحدخ اإلقت ادية Assumption Entity Economic :تتال للمحالنأوللة ول إ ا ب مل ب امل يلمت بىل يلم مل ةياان ول يل أثسبي بل يايل ة ك بل تب ث اللمحا ل تا م بىل ةيا ت ل ىل احلللأنل مح دبت ل محاسبةلنمل ح النبول ة م ا بل محابحنمللإكابل ل دبت ل ت لل مح ولة م ا بلةحنيتل دبت لمحابحللأةلمحن لب لأةلمحايب انيلأةلغن لييلم م لمحا ااملتأي لمحالنأو. ةيا ت ل