Page 232 - Demo

P. 232

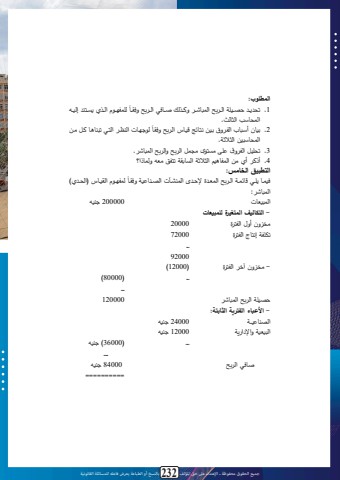

جميع الحقوق محفوظة ـ اإلعتداء عىل حق املؤلف 54 بالنسخ أو الطباعة يعرض فاعله للمسائلة القانونية53 * المفاهيم األساسية لمحاسبة التكاليف بجة ت لمة للةف انةل له للة الهنميةو ا هاة ي لمه ييةق الاامةا ةا محة ي من سة ف اله ة ل كة لميجة ل ن اة ااها مجة لمة م ة اله ة ل ال م ةف مة ن ح ةف م هةلما اله ة ل الث بهةف الاهيية ف مة ن ح ةف لخة ى لية لنةل لجةد اة اةص الا ة ا اله ييق هضح لج لنه تال ل حهاد له او م ما:ل اله ل الاهيي ف اله ل الث بهف م اله ل الاصهم ف لالة ل نجة ه اةص الا ة مةدى حن هة ةا اله ييةق الاامةا إمل ن ة ي اسةهصدامه ليج ت لس لي إخ اتاي حن ق لاداف من س ف اله ل التكلفة المتغيرة Cost Variable :ل اةد بهة اله م ةف الهةا حهيية ةا اخا ليهة بةج الج. ف ن ا حح م الهيي ا م.هلى الج م لمثمهه ح م ف الاةلا الا شة ف ا خةلر الا شة ف حيةث ل اةص اله م ةف حهيية ةا اخا ليهة ن هةصا تاجة ل مهلسة ه ح بةة للةةف ط ةةة الان سةةةيان ةةد تصهمةةةع اللاةة الا نظ نةةة لم ةة ا هاةةة ي ي لم ةة سلف نه مج ف للف لالالل ي لخ ى حصضة اله م ةف الاهيية ف ل تةف ر ة ال .ة الاه.ةي ةا حةد حه نةل ت.ةه ل هصةص مة ال ة اراي مة تالة مة الهة حي لميهة حهصةص الةف اله م ةف الاهيية ف شةلو خة م.ةهق ا لد ام سييو الاثة ين الا ا ه اةج ل اللحةدف الاجهحةف حنهة م الة 2 كيمةل خة ا مة الالا ا ل ف ت.ا 11 خج ل لم يمل خ ا ا ح م ف الاةلا الا شة ف لملحةدف الاجهحةف ح ةل 21 خج ل )2 كيمل خة ا × 11 خج ةل لم يمةل خة ا ( ةالا حة انهة م 111 حةدف ةا اله م ةف الاهيي ف لماةلا لهةصا ادنهة م ح ةل 2111 خج ةل )111 حةدف × 21 خج ةل لملحةدف(ن )111 حةةدف × 2 كيمةةل خةة ا لملحةةدف × 11 خج ةةل لم يمةةل خةة ا ( لةةصلف تالةة الهاييةة لةة اةةص اله م ف تصة اة لد تااةدي 21 خج ةل لملحةدف لةصلف تالججة اةع اله م ةف الاهيية ف ت نهة مهيي ف ا اخا ليه ن ل مهلس ه ح ب