Page 235 - Demo

P. 235

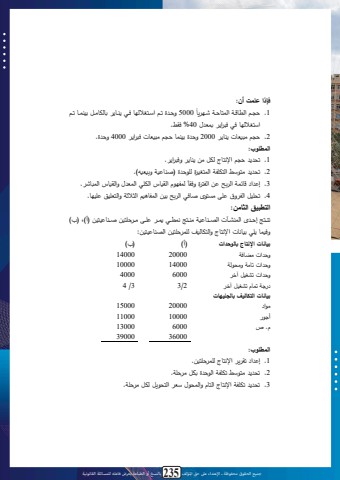

جميع الحقوق محفوظة ـ اإلعتداء عىل حق املؤلف 57 بالنسخ أو الطباعة يعرض فاعله للمسائلة القانونية56 * الباب األول: المفاهيم األساسية لمحاسبة التكاليف رلةف لمااةج حهة ةا هة ف الهل ةع لحجة ت ادخة زاي الا ةري ال سةا فن ل ة ةان الل نحد ل ح م ف الا نف ح ح م زل ف س ل ي ح ييو ا ي لةةصلف ةةا ح م ةةف الاةة نف الهةةا حج ةةق رلةة حل ةةع الااةةج حايةة لةة ال ةةق الث بةة مةة اله م ةف الحةات ا خة مة ح م ةف الاة نف الةصي ح ة بالة ف سة ل ي اله ةييو تاثةو ال ةق الاهيية مة اله م ةف لة اض الهص ة احصة ل ال ة اراي ةه اةو ال ةق الاهيية لة ال ق الث ب ي ام سييو الاث ي الا ك ن ح م ف الا نف حه ل م 11111 ت داة ف الة خج ل سجلل 5 خج ةل ل ةو سة لف ح ةييو ي انةل تالة الهايية لة اةص اله م ةف بدالةف اله م ةف الهةاحظه ا شلو ر )5/2 )كا ما: لهضةح مة ال ةلو ر ة )5/2 )ل الحةات الث بة مة ح م ةف الاة نف ةد حة الهايية لجةل تص م.ةهق مةلازي لمانةلر ا ةان حة الهايية لة ال ةق الاهيية تصة اة لد تااةدي 5 خج ل ال ح م ف الا نف ل و س لف ح ييو ي 31 21 01عجد ساعات تذغيل اآلالت )شكل رقم 5/2)التكمفة الكمية لمريانة الحات الاهيي التكمفة 01111 جنيو اله م ةف ال م ةةف لما نف