Page 242 - Demo

P. 242

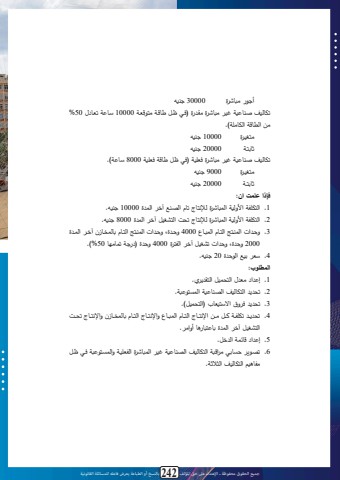

جميع الحقوق محفوظة ـ اإلعتداء عىل حق املؤلف 64 بالنسخ أو الطباعة يعرض فاعله للمسائلة القانونية63 * المفاهيم األساسية لمحاسبة التكاليف اةةصا الا هةةل تاهيةة ح م ةةف ادنهةة م اةة ف ةة لمةة اله ةة ل الاهييةة ف لمةة ي حهنامةةل هةة ف اله ةة ل ح.ةةه مةة ا ةة ا اي حمةةف ال هةة ف اله ةة ل الث بهةةف هاهيةة ليوةة لاجا للف تاخ ا تاي الق س ل ح ل ح م ف ادنه م لم الجنل اله لا:تكمفة اإلنتاج = التكاليف المتغيخة فقط.ي مة خةري لالة اتضة ال ة الحلا لةف ةا الق ة س بةي اةص الا ة الثرحةف لاةرالاث ي اله لا:مثال رقم )4:)ح ةل احةدى الاج ةآي الاةج ع ف تانهة م مجةه حيةد ح ةدر ال ةف ادنه خ ةف مجةل 12111 حةةدف شةةه ل 31111 خج ةةل ةةا حةةي ل انهةة م اللحةةدف ي حيمةةا اله ةة ل الث بهةةف ال ةةه لفاللاحدف م الاجه تنهة م الة ح ة ل مهيية ف بلا ة 5 خجيهة ح ةاو ح م ةف الاةلا الا شة ف ا خةلر الا شة ف اله ة ل اداة ت ف لية الا شة ف الاهيية ف ةالا لماة ل الاج ة ف ةد ح خري ا شه الثرحف ا ل م سجف 1989 لحح ادنه م اله ل ف: ج 8111 حدف ي ا 9111 حدفم رس 11111 حدفالمظمةةهب: ة س ح م ةف ادنهة م ة س مهلسة ح م ةف اللحةدف مة الاجةه خةري ا شةه الثر ت سهصدا م الق س الثر