Page 239 - Demo

P. 239

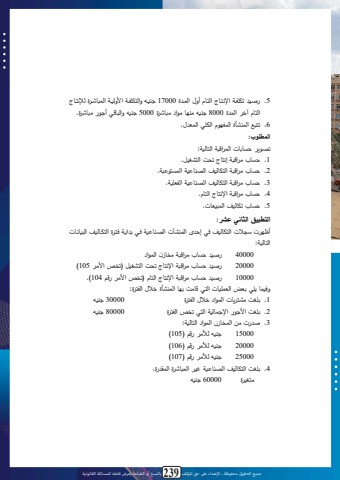

جميع الحقوق محفوظة ـ اإلعتداء عىل حق املؤلف 61 بالنسخ أو الطباعة يعرض فاعله للمسائلة القانونية61 * الباب األول: المفاهيم األساسية لمحاسبة التكاليف5 تال ا اط ر اصا الهنميون حند د ححة ن ةف الهاة ي شةلو لر ةف اله م ةف ت لنح 6 ةةةا اطةةة ر اةةةصا الهنميةةةو تالةةة ةةة س ال ن ةةةف لمةةة م.ةةةهلى مجةةة طق الي ةةة الاجهح ي الاارت 7 تن ق الهنميو امل ن ف الها ف لم لو ال ن ف ا الاج ف 8 ةةةل الهنميةةةو لةةةإل ارف امل ن ةةةف احصةةة ل ال ةةة اراي ةةةا اطةةة ر الهنميةةةو اله اةةةما لمه ل ي اةة ف ل مةةف ةةا حاةةج لج اةة اله ةة ل لمةة لسةة س الهييةة الث ةة ي ماةة ارلس سةة الهةةا حهاةةدى لهص ةة ا ر ةة ال تةةف لمةة اله ةة ل احصةة ل ي ةةا ك ةةف الاهةة ال اراي حا ض الج ف اله ل ف لهصا الد ر تاالد م الدراسف دور التحميل في تحقيق أىجاف محاسبة التكاليف:0دور التحميل في مجال القياس: ي ال بي لج اة اله ة ل ت ححة ادنهة م الة ح .ة اه الة شة ي لس سةيي ااة ي ةا محة ي ة س ح م ةفاله ة ل الاهيية ف اله ة ل الث بهةف ةد لحة ر اةصا اله .ة خةد ادنه م حيث ا اله ل الث بهف كا لش ن ال خا اه مة يةو حة ح تة ل ه ف الامج ةف ملا الق س ح ح ت حح ادنه م ل حيي احلن ا حي ل اله ة ل الاهيية ف حة ح ي تة لهيي ا ي ةا لححة ادنهة من مة حة انةل تالة ا لهةدا بهة لمة لسة س كلنهة لس س ح م ف ادنه م ا حةي تالة ا لهةدا ت له ة ل الث بهةف ل الةد ل لجهة بلاة ه ح م ةف انهة م ةد ل ى اةصا الحةدي الة بهةلر حةر م ة لق ة س ح م ةف ادنهة م لطمةق الة ا لميهة ااة ر نظ لة ي إ كجة ن ضةو ل ناهي اة م ة ل .ة نظ لة ي لاةد حةلا لرك الجظ لف ي مجه اص الا اا:أ. مفيهم القياس الكمي: لة ى لناة ر اةصا الا هةل ل خا ة اله ة ل سةلات ك نة مهيية ف ل ح بهةف حاهية ح ة ل انه من مة حة انةل تحة حنايمهة لمة الاجةه ل ةا حةه م بمههة تة د ا اي الان ةف مجةل